Форма 4-ФСС - зразок заповнення за 1 квартал 2019 року зі нульовими даними ви можете побачити в нашому матеріалі. Тут же ви знайдете опис механізму заповнення такого звіту, дізнаєтеся, які листи потрібно або не потрібно оформляти і отримаєте іншу важливу інформацію щодо складання нульового 4-ФСС.

Що говориться в законодавстві про нульовий 4-ФСС?

Звітність в соцстрах за формою 4-ФСС - це представлений в табличному вигляді розрахунок, що містить відомості:

- по страхвнесків на обов'язкове страхування від нещасних випадків на виробництві та професійних захворювань (НСП і ПЗ), нарахованих і сплачених в звітному періоді (на травматизм);

- витрат на виплату страхового забезпечення по НСП і ПЗ.

Нульовий розрахунок 4-ФСС - це вид страхової звітності при відсутності звітних даних. Така ситуація виникає, якщо фірма призупинила, припинила або тільки планує починати діяльність.

Умова обов'язковості подання такого розрахунку міститься в ст. 24 закону «Про обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань» від 24.07.1998 № 125-ФЗ. Зазначена стаття говорить про необхідність щоквартального подання звітності по страхвнесків усіма страхувальниками.

Хто здає 4-ФСС, дізнайтеся з цієї статті.

Зверніть увагу: ВП без працівників нулівку в ФСС не здає, тому що не є страхувальником.

Згадки про нульовий формі 4-ФСС в законі не міститься. Нічого не сказано про подібному вигляді звітності та в наказі ФСС від 26.09.2016 № 381, що описує технологію заповнення цієї звітної форми.

Однак це не означає, що відсутність звітних даних позбавляє страхувальників від здачі 4-ФСС - звітувати потрібно всім і кожен звітний квартал. Як це зробити, розповімо в наступних розділах.

Обов'язкові листи нулевки

Соцстрах чекає від страхувальників 4-ФСС в будь-якому випадку - виробляли вони виплати у звітному періоді на користь фізосіб чи ні. Якщо в звіт записати нічого, від роботодавця потрібно представити заповнений за особливими правилами нульовий розрахунок 4-ФСС.

Його основна відмінність від звичайного (заповненого даними) розрахунку - урізаний обсяг експонованих таблиць.

Розрахунок 4-ФСС - 2019 заповнюється на бланку, який затв. наказом ФСС від 26.09.2016 № 381 в ред. від 07.06.2017. Завантажити його ви можете нижче.

Мінімальний набір листів і таблиць звіту визначено в п. 2 додатка № 2 до наказу № 381 - він включає:

- титульний лист;

- 3 таблиці (1 - розрахунок бази для нарахування страхвнесків, 2 - розрахунок травмовзносов і 5 - результати оцінки умов праці).

Це для 4-ФСС обов'язкові листи. Решта таблиці розрахунку (1.1, 3 і 4) допускається не заповнювати - на це вказано в п. 2 Порядку оформлення 4-ФСС, затв. наказом № 381 (додаток № 2). Тому нульовий розрахунок ви можете формувати без них.

Про специфіку заповнення комірок таблиць нульового розрахунку розповімо в наступному розділі.

Як оформити звіт, якщо даних немає - нулі, прочерки або порожні клітинки?

Для коректного заповнення нульового розрахунку за формою 4-ФСС застосовуйте алгоритм, закріплений в додатку № 2 до наказу № 381:

|

Пункт додатка № 2 до наказу № 381 |

розшифровка |

|

В осередках таблиці проставляються прочерки, якщо звітний показник відсутній |

|

|

При заповненні поля «ІПН» в 2 початкових осередках (зони з 12 осередків) проставляйте нулі (00), якщо ІПН складається з 10 знаків. Як за пару хвилин дізнатися реєстраційний номер ФСС з ІПН, дивіться в матеріалі |

|

|

У 1-й і 2-й осередках поля «свідоцтво про Державну (ІН) юрособи проставляють нулі (їх свідоцтва про Державну реєстрацію складається з 13 знаків при 15-значної заповнюється зоні) |

Крім того, окремі осередки розрахунку не заповнюються взагалі - ні нулями, ні прочерками. наприклад:

- розташоване на титульному аркуші поле «Припинення діяльності» - по п. 5.6 додатка № 2 до наказу № 381 в цьому полі проставляється код «Л» (якщо фірма або ІП ліквідуються в звітному періоді) або воно не заповнюється взагалі;

- поле «Бюджетна організація» - з ним працюють тільки бюджетники (п. 5.12 додатки № 2 до наказу № 381), а в звітності інших фірм та ВП воно залишається незаповненим.

Із зазначених особливостей техніки заповнення розрахунку можна дійти такого висновку:

- нулі проставляються тільки в 1-й і 2-й осередках полів «ІПН» і «свідоцтво про Державну», якщо вказано вище в них значення складається з 10 або 13 знаків відповідно;

- в осередках таблиць форми при відсутності даних проставляються прочерки;

- окремі осередки специфічного призначення залишаються без заповнення.

Якщо ви формуєте паралельно відразу кілька різних звітів, прочитайте наступний розділ, щоб підстрахуватися від помилок.

Технологія заповнення розрахунку - як не помилитися?

Вищеописаний спосіб заповнення полів можливий лише в разі 4-ФСС. При оформленні, наприклад, розрахунку за внесками застосовується інша схема (п. 2.20 додатки № 2 до наказу ФНС від 10.10.2016 № ММВ-7-11 / [Email protected]):

- 12 знакомест поля «ІПН» єдиного розрахунку за страховими внесками підлягають заповненню з перших осередків, і при 10-значному ІПН в останніх 2 комірках проставляються прочерки (наприклад, 8970652349--);

- відсутні показники (кількісні та сумові) заповнюються нулями, в інших випадках порожні клітинки прочеркиваются.

З зразком нульового єдиного розрахунку за страховими внесками ознайомтеся за посиланням.

Чи не переплутайте ці технічні особливості оформлення різних звітних форм, інакше можуть виникнути проблеми зі своєчасною прийманням розрахунку 4-ФСС фахівцями соцстраху. Вони можуть не прийняти розрахунок з формальних підстав - у зв'язку з недотриманням встановленого законом порядку його заповнення.

Скільки доведеться сплатити страхувальникові, якщо через технічну чи іншої помилки уваги не буде зданий вчасно, дізнайтеся.

Коли в таблицях нульового звіту за відсутності «страхових» нарахувань і платежів проставляються числові значення?

Описану схему заповнення розрахунку (а саме проставлення прокреслень в тих осередках таблиць, для яких відсутні показники) не можна застосовувати суцільним методом. Тобто при заповненні нульового розрахунку 4-ФСС необхідно ще врахувати і особливості заповнення окремих осередків. В тому числі:

|

Осередок розрахунку 4-ФСС |

Пояснення щодо заповнення |

|

|

Рядок 5 таблиці 1 |

Рядок не може прокреслюють (для її заповнення є інформація) - в ній запишіть страховий тариф, який встановлюється для кожного страхувальника в залежності від класу професійного ризику. Як встановлюються вказуються в 4-ФСС тарифи і від чого вони залежать, дізнайтеся |

|

|

Рядки 6 та 7 таблиці 1 |

Рядки прочеркніте тільки в тому випадку, якщо до тарифу не встановлена \u200b\u200bзнижка або надбавка |

|

|

Рядок 8 таблиці 1 |

Якщо вам встановлена \u200b\u200bнадбавка до тарифу, в рядку 8 вкажіть дату відповідного наказу ФСС |

|

|

Рядок 9 таблиці 1 |

Рядок заповнюйте завжди - в ній відобразіть:

|

|

|

Рядок 1 таблиці 2 |

У рядок проставте суму заборгованості перед соцстрахом по внесках від НВВ та ПЗ на початок розрахункового періоду (при наявності такого боргу) - вона відображена в бухобліку (по кредиту рах. 69) і підтверджена результатами звірки з фондом. Порівняйте її з сумою, відображеною в стр. 19 розрахунку 4-ФСС за попередній рік - показники повинні співпасти |

|

|

Рядок 3 таблиці 2 |

Цей рядок заповніть в тому випадку, якщо ФСС нарахував травмовзноси за підсумками камеральних або виїзних перевірок |

|

|

Рядок 4 таблиці 2 |

Тут відображаються не прийняті ФСС до заліку витрати за минулі розрахункові періоди за актами перевірок |

|

|

Рядок 5 таблиці 2 |

З цієї рядку відобразіть суму внесків, нараховану вами за минулі розрахункові періоди, що підлягає сплаті (при наявності таких нарахувань) |

|

|

Рядок 6 таблиці 2 |

Дану рядок заповніть, якщо на ваш рахунок надійшло від соцстраху відшкодування витрат, що перевищує суму нарахованих травмовзносов |

|

|

Рядок 7 таблиці 2 |

Рядок заповнюють фірми та ВП, якщо вони отримали від соцстраху повернення надміру сплачених внесків |

|

|

Рядок 8 таблиці 2 |

Рядок містить числове значення, якщо в стор. 1-7 (або в деяких з них) були відображені відмінні від нуля значення - показники ряд. 1-7 підсумовуються |

|

|

Рядки 9,14.1 таблиці 2 |

У цих рядках відображаються борги ФСС перед страхувальником (на кінець і початок розрахункового періоду) |

Технологію оформлення останньої таблиці 4-ФСС, дізнайтеся з наступного розділу.

Де взяти інформацію для таблиці 5?

Цю таблицю заповнюйте завжди - незалежно від того, є показники в інших таблицях розрахунку чи ні. Вона присвячена результатам Спецоцінка умов праці (Соуто) і проведених обов'язкових медоглядів на початок року.

У всіх осередках проставте прочерки, якщо ви зареєструвалися як страхувальник в поточному році. Іншим фірмам та ВП необхідно зібрати інформацію:

- від кадрової служби - про кількість робочих місць (ці відомості потрібні для графи 3), зокрема працівників, які зобов'язані проходити медогляди (графа 7) і вже їх минулих (графа 8);

- зі звіту за Соуто - про кількість атестованих робочих місць, в тому числі віднесених до шкідливих і небезпечних умов праці (графи 4-6).

Що закон про Соуто відносить до шкідливих умов праці, розповідаємо.

Зразок 4-ФСС з прикладом для страхувальника-новачка

Розглянемо схему заповнення 4-ФСС 2019 роки для створеної в 3-му кварталі фірми.

приклад

Початкові дані:

- ТОВ «Будівництво плюс» зареєструвалося в серпні 2019 року.

- Після закінчення 3-го кварталу діяльність ще не розпочата, штату не набрано, виплати не проводилися, страхвнесків не сплачувались.

- У штаті числиться тільки директор.

- Тариф травмовзносов - 2,3% (без знижок і надбавок).

- Проведення Соуто заплановано на грудень 2019 року.

Незважаючи на відсутність діяльності, в жовтні 2019 року компанія буде зобов'язана представити соцстраху свій перший розрахунок за формою 4-ФСС. Він буде нульовим, так як немає даних для заповнення:

- табл. 1 - травмовзноси не нараховувались;

- табл. 2 - взаєморозрахунки з ФСС ТОВ «Будівництво плюс» не вело;

- табл. 5 - інформація про результати Соуто і обов'язкових медоглядів відсутня.

Як оформити нульовий розрахунок, дивіться в зразку заповнення 4-ФСС з останньою редакцією 2019 року.

підсумки

Форму розрахунку 4-ФСС заповнюють всі страхувальники. Якщо в звітному періоді вони не працювали або тимчасово призупинили свою роботу, їм необхідно подати за цією формою нульовий розрахунок. При відсутності звітних даних заповнити потрібно 3 обов'язкові таблиці (1, 2 і 5).

З зразком заповнення 4-ФСС за третій квартал 2016р. можна ознайомитися в даній статті. Перш ніж розпочати заповнення 4-ФСС за 3 квартал 2016р. необхідно визначити, які саме таблиці при цьому будуть заповнюватися

30.09.2016Якщо будь-які таблиці даної форми тією чи іншою організацією / фірмою представлятися не повинні, відповідно, і заповнювати їх не слід.

Нижче буде детально розказано про те, як потрібно правильно складати 4-ФСС за 3 квартал 2016р.

Бланк форми 4-ФСС за 3 квартал 2016р. (Зразок)

Нижче наведено зразок заповнення форми 4-ФСС за 3 квартал поточного року. Відомо, що подавати звіт до ФСС за 3 квартал 2016р. необхідно, спираючись на оновлену форму. Безумовно, сама форма залишилася колишньою (вона була затверджена наказом ФСС №59 від 26.02.2015г.), Однак наказ ФСС №54 від 25.02.2016г., Наказ ФСС №88 від 09.03.2016г. і наказ ФСС №260 від 04.07.2016г. внесли в неї деякі зміни.

Дані нововведення вступили в силу, починаючи з подання звітності за 3 квартал 2016р. З цієї причини за 9 місяців, а також інші періоди 2016р. здавати 4-ФСС необхідно правильно, а саме з урахуванням внесених змін.

Які це були нововведення? Так, на титульному аркуші тепер слід відображати не тільки чисельність, але і показник середньооблікової чисельності працівників. Тому, жінки, які перебувають у декретній / «дитячому» відпустки на кінець звітного періоду, не враховуються в цій формі.

Крім усього іншого, була змінена таблиця №6, в якій слід розраховувати базу для внесків на випадки травматизму. Якщо раніше фірмою / організацією записувалися оподатковувані / неоподатковувані суми по графам, то згідно зі змінами, необхідно представляти дану інформацію через підрядник. Кілька новацій внесено також в таблиці №2, №3, №5, однак вони зовсім незначні. Так, рядок 3 таблиці №2 не враховує в себе дані щодо посібників, які були видані тимчасово перебувають іноземцям / громадянам держав (членів ЄАЕС), так як дана інформація відображається у рядку 1 даної таблиці.

Заповнення форми 4-ФСС за 3 квартал 2016р. (Зразок)

Заповнення форми 4-ФСС за 3 квартал 2016р. (Порядок)

Розрахунок за цією формою слід заповнювати відповідним чином. Спершу вказуються в ньому дані щодо фірми / організації / IP:

Найменування.

Шифр платника страхових внесків.

Реєстраційний номер в ФСС.

Адреса, яка була вказана в статуті організації.

Тут варто приділити увагу шифру платника страхових внесків - він складається з трьох частин. Так, в перших 3-х клітинах записується:

071 - при сплаті внесків згідно загальними тарифами.

121 - при застосуванні знижених тарифів для «спрощенців».

151 - при застосуванні знижених тарифів для некомерційних організацій, що знаходяться на ССО.

161 - при сплаті внесків відповідно до тарифів для благодійних організацій, що знаходяться на ССО.

Які дані вказуються в формі 4-ФСС за 3 квартал 2016р.?

Таблицю №2 даної форми слід заповнювати в тому випадку якщо фірмою / організацією в 3 кварталі 2016р. проводилися виплати допомоги за листками непрацездатності / дитячі посібники / допомоги на поховання / оплати додаткових днів по догляду за дитиною-інвалідом.

Якщо в звітному періоді були проведені виплати винагороди згідно з трудовим договором іноземцям, які тимчасово перебувають в РФ (виняток становлять висококваліфіковані фахівці, громадяни держав, що входять в число ЄАЕС), тоді в обов'язковому порядку слід вказати це в таблиці №3.1 форми 4-ФСС.

Якщо IT-організацією сплачуються внески згідно зниженим тарифам, то тут потрібно заповнення таблиці №4.

Якщо фірмою / організацією / ІП, що знаходиться на ССО, відбувалося ведення льготируемой діяльності, і здійснювалась оплата внесків на основі знижених тарифів, то заповнювати потрібно таблицю №4.1.

Якщо фірма / організація є некомерційною і працює на ССО в соціальній сфері / галузі науки / охорони здоров'я / освіти / спорту / культури (виняток становлять державні та муніципальні установи), а також виробляє сплату внесків на умовах знижених тарифів, це необхідно вказувати в таблиці №4.2 .

Якщо фірмою / організацією / ВП у 3 кварталі 2016р. проводилися виплати допомоги за листками непрацездатності / додаткових вихідних днів по догляду за дитиною-інвалідом засобами федерального бюджету (іншими словами, якщо заповнена графа 5 таблиці №2 розділ I), то буде потрібно заповнення таблиці №5.

При відбулися нещасних випадках на виробництві, а також випадках професійних захворювань в 3 кварталі 2016р., Слід заповнювати таблицю №9 форми 4-ФСС.

Коли здається форма 4-ФСС за 3 квартал 2016р.?

Порядок, а також строки подання форми 4-ФСС за 3 квартал 2016р. безпосередньо залежать від чисельності працівників в тій чи іншій організації / фірмі. Якщо даний показник по працівникам менше 25 осіб, то здавати даний документ слід в паперовому варіанті до 20.10.2016г. Якщо показник більше 25 осіб, тога форма здається в електронному варіанті до 25.10.2016г. по інтернету.

У бланк 4-ФСС були внесені зміни. Зокрема в таблицю 2 були додані нові рядки, тому заповнювати таблицю 2 доведеться по-новому. Давайте розберемося, як правильно заповнити таблицю 2. А наша покрокова інструкція і готовий заповнений зразок допоможуть вам в цьому.

Останні зміни в 4-ФСС: таблиці 2

Звітувати перед ФСС по внесках на травматизм необхідно на спеціальному бланку. 28 червня 2017 року ФСС опублікував наказ №275 від 07.06.2017, в якому вносяться зміни в бланк форми звіту. У формі 4-фсс останньої редакції внесені нові графи в титульному аркуші і таблиці №2.

Увага! Змінився порядок звітності по 4-ФСС за 2 квартал 2019 року

В зарплатних звітах за 2 квартал врахуйте зміни, які вступили в силу в 2019 році. Експерти журналу "Зарплата" узагальнили всі зміни по 4-ФСС. Читайте, як інспектори порівнюють показники звітів між собою. Якщо перевірите їх самі, уникнете уточненок і зможете пояснити будь-яку цифру зі звіту. Всі головні зміни по зарплаті подивіться в зручній презентації та спеціальному сервісі.

Незважаючи на те, що новий бланк звіту в ФСС з'явився вже в червні, здавати звіт по ньому потрібно тільки, починаючи з третього кварталу 2017 року. Так само як і при здачі уточненого розрахунку, ви використовуєте той бланк, який діяв в період основного звіту.

Що нового з'явилося в новій формі 4-ФСС:

- У титульний лист додали графу «Бюджетна організація». У ній бюджетникам необхідно буде проставити код, що позначає джерело фінансування.

- У таблиці 2. 4-ФСС ввели нові рядки:

Рядок 1.1 "Заборгованість за реорганізованим страхувальником і / або знятим з обліку відокремленим підрозділом організації» і

Рядок 14.1 «Заборгованість за територіальним органом Фонду страхувальнику і / або знятому з обліку відокремленого підрозділу юрособи» - тут правонаступника компанії потрібно буде вписувати суму заборгованості органів ФСС перед компанією або її.

Завантажити нову форму 4 фсс з оновленою таблицею 2 можна

Як заповнити таблицю 2 в формі 4-ФСС

Згідно з порядком заповнення форми 4-ФСС в таблиці 2 наводяться розрахунки по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань.

Схема заповнення таблиці 2 4-ФСС:

Заповнюємо таблиці 2. 4-ФСС через підрядник:

|

№ рядка |

Які вносяться показники |

|---|---|

|

Вносяться відомості про заборгованість по страхових внесках на початок розрахункового періоду. |

|

|

Рядок 2 ** |

Треба відобразити суму нарахованих страхових внесків з початку розрахункового періоду відповідно до розміру встановленого страхового тарифу з урахуванням знижки (надбавки), якщо вона є. |

|

Записується сума внесків, яка була нарахована ФСС за актами виїзних і камеральних перевірок. |

|

|

Проставляються суми витрат, не прийняті ФСС до заліку за минулі розрахункові періоди за актами виїзних і камеральних перевірок. |

|

|

Вказується сума страхових внесків, нарахована за минулі розрахункові періоди і підлягає сплаті. |

|

|

Вносяться суми, отримані від ФСС на банківський рахунок страхувальника в порядку відшкодування витрат, що перевищують суму нарахованих страхових внесків. |

|

|

Відображаємо повернення сум переплати на розрахунковий рахунок компанії або ІП від ФСС або залік в рахунок погашення пені або штрафів. |

|

|

Вказується сума рядків з 1 по 7 |

|

|

Записується сума заборгованості на кінець звітного періоду на підставі бухгалтерського обліку. |

|

|

Проставляємо суму заборгованості територіального органу ФСС перед страховиками, якщо така заборгованість є |

|

|

Пишемо суму всіх витрат на внески, починаючи з січня 2017 року |

|

|

Треба відобразити суму сплачених страхових внесків з початку розрахункового періоду відповідно до розміру встановленого страхового тарифу з урахуванням знижки (надбавки), якщо вона є |

|

|

Сума боргу по внесках на останній день звітного періоду |

|

|

Недоїмка по внесках |

* Увага, при заповненні рядка 1 таблиці 2 зазначена сума повинна дорівнювати рядку 19 за попередній розрахунковий період (дана сума буде ідентична протягом усього розрахункового періоду).

** Рядок 2 4-ФСС дорівнює сумі нарахованих до сплати страхових внесків на початок періоду і за останні три місяці звітного періоду

Важливо! Таблиця 2 форми 4-ФСС обов'язкове до заповнення всіма страховиками, навіть тими, хто здає нульову звітність.

Зразок, як заповнити таблиці 2. 4-ФСС

Основні правила при заповненні форми 4-ФСС: таблиці 2

Правила заповнення таблиці 2 форми 4-ФСС в останній редакції 2017 року остаточно не змінилися і застосовні до всіх інших таблиць форми, так:

- в кожен рядок і відповідні їй графи вписується тільки один показник, а в разі відсутності такого - прочерк;

- виправляючи помилку, перекресліть невірне значення і впишіть правильне, поставивши підпис страхувальника (представника) під виправленням із зазначенням дати виправлення;

- всі виправлення потрібно завіряти печаткою (при її наявності) страхувальника (представника), вносити виправлення за допомогою коригувального кошти не допускається;

- в кінці таблиці 2 4-ФСС не забудьте поставити підпис керівника з розшифровкою і дату, збігається з датами в інших розділах бланка.

В даній статті йдеться про порядок заповнення звіту 4-ФСС за 3 квартал 2018 року. Нагадаємо, що з 2016 року контроль за страховим внесками був переданий в податкову інспекцію. Звітність по ним теж тепер здається податківцям. Однак один з видів внесків залишився «під управлінням» позабюджетного фонду. Йдеться про платежі на страхування від нещасних випадків і професійних захворюваннях або, як їх часто коротко називають - внески «за травматизм». Відповідно - і звітну форму 4-ФСС з цих платежів, як і раніше потрібно здавати в Фонд соціального страхування (ФСС). Розглянемо, як слід заповнювати і здавати звіт 4-ФСС за 9 місяців 2018 року і запропонуємо для скачування новий бланк 4-ФСС за 3 квартал 2018 року. Також в статті наводяться терміни здачі звіту 4-ФСС за 9 місяців 2018 року. Відразу скажемо, що звіт 4-ФСС заповнення наростаючим підсумком з початку 2018 року. Тому при при необхідності, ви можете ознайомитися с.

Правові підстави для заповнення форми 4-ФСС

Обов'язок здавати форму 4-ФСС встановлена \u200b\u200bп. 1 ст. 24 закону від 24.07.98 № 125-ФЗ «Про обов'язкове соціальне страхування ...». Надавати звіт повинні всі юридичні і фізичні особи, які користуються послугами застрахованих осіб, тобто найманих працівників, які підлягають соціальному страхуванню.

До застрахованих осіб відносяться (п. 1 ст. 5 закону № 125-ФЗ):

- Працівники, з якими укладено трудовий договір.

- Фізичні особи, які залучаються до праці в рамках виконання покарання, призначеного судом.

- Фізичні особи, з якими укладені цивільно-правові (авторські) договору. В останньому випадку виконавець є застрахованою особою, якщо це передбачено умовами договору.

Форма звіту 4-ФСС за 9 місяців 2018 року і порядок її заповнення затверджені наказом ФСС РФ від 26.09.2016 № 381. Останні актуальні на сьогодні зміни були внесені наказом ФСС РФ від 07.06.2017 № 275.

Актуальний бланк звіту 4-ФСС за 3 квартал 2018 року можна безкоштовно скачати.

Порядок подання звіту встановлено ст. 24 закону № 125-ФЗ.

Форма його подачі залежить від чисельності застрахованих осіб. Якщо вона перевищує 25 осіб, то звіт необхідно здавати тільки в електронному вигляді.

Невеликі організації з чисельністю до 25 осіб можуть здавати форму на паперовому носії.

У «паперовому» вигляді 4-ФСС за надається до 20 числа місяця, наступного за звітним періодом, а електронну версію даного звіту потрібно надавати не пізніше 25 числа. Тобто звіт 4-ФСС за 9 місяців 2018 року треба здати до 22.10.2018 «на папері» (тому що 20 жовтня - вихідний день) і до 25.10.2018 - в електронному вигляді.

А якщо організація не веде діяльність?

«Нульовий» 4-ФСС за 3 квартал 2018 року треба здати, навіть якщо протягом звітного періоду (з січня по вересень 2018 року включно) організація не вела діяльність. Ніяких винятків для таких випадків в чинному законодавстві немає. У «нульовому» розрахунку за формою 4-ФСС заповніть тільки титульний лист і таблиці 1, 2, 5.

Виплати за цивільно-правовими договорами відображайте в таблиці 1 форми 4-ФСС, тільки коли нараховували внески на користь фізосіб-виконавців. Нараховуйте внески на травматизм, якщо такий обов'язок передбачили в договорі. Коли в договорах підряду або надання послуг такого умови немає, внески не нараховувати та виплати в таблиці 1 форми 4-ФСС не відображає.

Куди здавати 4-ФСС за 9 місяців 2018 року

Якщо організація не має відокремлених підрозділів, то розрахунок 4-ФСС за 3 кв. 2018 року здавайте в територіальне відділення ФСС з її місцезнаходженням (п. 1 ст. 24 Закону від 24.07.1998 № 125-ФЗ). Це місце реєстрації організації.

Якщо ж відокремлені підрозділи є, то форму 4-ФСС потрібно здавати в наступному порядку. Розрахунок уявіть в територіальне відділення ФСС за місцезнаходженням відокремленого підрозділу, якщо у такого підрозділу є розрахунковий (лицьовій) рахунок та воно самостійно нараховує зарплату співробітникам. У формі 4-ФСС вкажіть адресу і КПП відокремленого підрозділу.

Як заповнювати 4-ФСС 9 місяців 2018 року

Форма складається з титульного листа та кількох таблиць, кожна з яких містить окремий блок інформації.

У складі звіту 4-ФСС за 3 квартал 2018 року обов'язковими для заповнення є тільки основні листи, що містять загальні відомості про платника, страхові внески та заходи щодо охорони праці:

- Титульний лист.

- Таблиця 1, яка містить розрахунок бази для обчислення внесків.

- Таблиця 2, в якій відображається стан розрахунків з підрозділом ФСС.

- Таблиця 5, що включає відомості про проведену Спецоцінка умов праці та медогляди.

Решта таблиці застосовуються тільки, якщо у страхувальника є дані для їх заповнення:

- Таблиця 1.1 використовується, якщо страхувальник тимчасово направляє своїх працівників для роботи у іншої юридичної особи або ІП.

- Таблиця 3 містить відомості про витрати по обов'язковому страхуванню (наприклад - оплата лікарняних за нещасними випадками на виробництві).

- Таблиця 4 відображає інформацію про кількість нещасних випадків і професійних захворювань.

За таким же принципом будемо розглядати порядок заповнення звіту - спочатку все «обов'язкові» листи, а потім - «додаткові».

Зразок заповнення форми 4-ФСС за 9 місяців 2018 року можна завантажити.

Титульний лист 4-ФСС

Даний розділ 4-ФСС включає в себе загальну інформацію про страхувальника і самій формі.

| Назва поле | що вказувати |

| Реєстраційний номер | Це ідентифікатор страхувальника, який присвоюється при постановці на облік у відділенні ФСС |

| код підпорядкованості | Показує, в якому підрозділі ФСС страхувальник зареєстрований в даний час |

| номер коригування | Вказує на те, чи є звіт первинним, або в нього вже вносилися зміни. Перший варіант звіту містить в даному полі код «000», наступні - відповідно «001», «002» і т.д. Якщо після здачі звіту форма була змінена, то виправлений звіт надається в форматі, актуальному на той період, за який була виявлена \u200b\u200bпомилка |

| Поле «Звітний період» | Служить одночасно для заповнення відомостей про період, за який здається звіт і для інформації про заявки на виділення коштів для виплати страхового відшкодування. При «звичайної» подачі звіту період заноситься в дві ліві комірки: дев'ять місяців - «09» (З січня по вересень 2018 року). Якщо ж страхувальник звертається за отриманням грошових коштів, то заповнюються тільки дві праві осередки поля. У них заноситься кількість звернень - від 01 до 10. |

| Поле «Календарний рік» | Заноситься рік, до якого належить звітний період, в чотиризначному форматі. Тобто в даному випадку - 2018. |

| Поле «Припинення діяльності» | Заповнюється тільки в тому випадку, коли страхувальник знаходиться в стадії ліквідації і звіт надається відповідно до п.15 ст.22.1 Закону № 125-ФЗ. Тоді в поле проставляється буква «Л». Якщо ж страхувальник веде діяльність і надає звітність в поточному режимі, то дане поле не заповнюється |

| Поле «Повне найменування / ПІБ» | Для юридичної особи вказується найменування організації (відокремленого підрозділу, відділення іноземної організації) відповідно до установчих документів. Для фізичного - ПІБ підприємця або іншого страхувальника відповідно до документа, що посвідчує особу. ПІБ вказується без скорочення (по батькові - за наявності). |

| Поля «ІПН» і «КПП» | Проставляються відповідні коди для юридичної або фізичної особи відповідно до свідоцтва про постановку на податковий облік. ІПН фізичної особи містить 12 знаків, а юридичної - 10, тому для організації в перших двох осередках слід проставити нулі. Поле «КПП» заповнюється тільки для юридичних осіб та їх відокремлених підрозділів. |

| Назва поле | що вказувати |

| Поля «свідоцтво про Державну / ОРГНІП» | Вказується основний державний реєстраційний номер юридичної особи або ІП відповідно до свідоцтва про державну реєстрацію. Номер юридичної особи містить на дві цифри менші, ніж у ВП. Тому для організації дві перші осередки поля, аналогічно ІПН, будуть містити нулі. |

| Поле «Код КОАТУУ» | Вказується код виду економічної діяльності за класифікатором ОК 029-2014 (КДЕС Ред. 2) з урахуванням віднесення цього виду до відповідного класу професійного ризику (постанова Уряду РФ від 01.12.05 № 713). Починаючи з другого року діяльності страхувальник вказує код, підтверджений ФСС РФ (наказ Міністерства охорони здоров'я РФ від 31.01.2006 № 55). |

| Поле «Бюджетна організація» | Заповнюють страхувальники, які отримують фінансування з бюджету, відповідно до джерела: - федеральний бюджет - «1»; - бюджет суб'єкта РФ - «2»; - муніципальний бюджет - «3»; - змішане фінансування - «4» |

| Поле «Номер контактного телефону» | Вказується телефон для зв'язку страхувальника, його представника або правонаступника, в залежності від того, хто саме здає звіт |

| Поля «Середньооблікова чисельність працівників», «Чисельність працюючих інвалідів» та «Чисельність працівників, зайнятих на роботах з шкідливим або небезпечними виробничими факторами» | Зазначаються відповідні показники, розраховані відповідно до наказу Росстата від 22.11.2015 № 772. |

| Поля «Розрахунок надано на» і «С додатком підтверджуючих документів та їх копій на" | Вказуються відповідно кількість листів самого звіту та підтверджуючих документів (при їх наявності). |

| поле «Достовірність і повноту відомостей підтверджую» | вказуються: - ПІБ керівника підприємства, IP, фізичної особи або представника страхувальника; - підпис, дата і печатка (при наявності); - якщо звіт здає представник, то вказуються реквізити документа, що підтверджує його повноваження. |

| Поле «Заповнюється працівником фонду» | вказується: - спосіб надання (1 - особисто на паперовому носії, 2 - поштою); - кількість листів самого звіту та додатків; - дата приймання, ПІБ та підпис співробітника ФСС. |

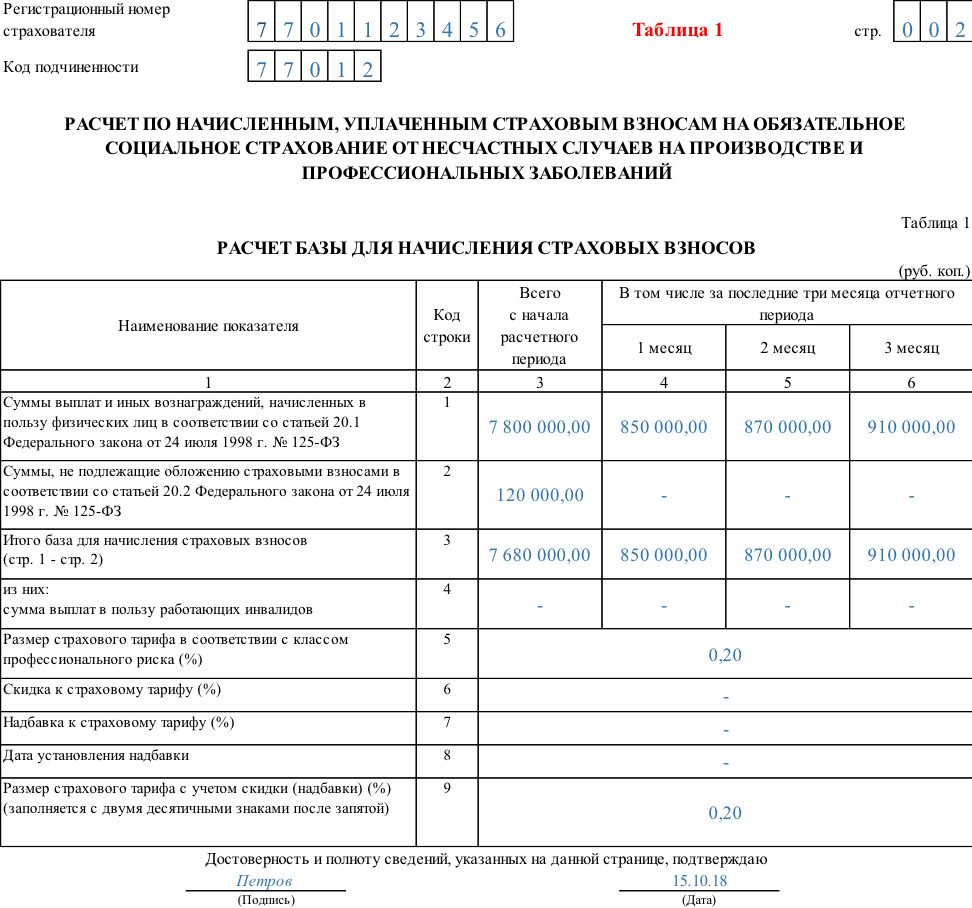

Таблиця 1: розрахунок бази для нарахування внесків за 9 місяців 2018 року

Таблиця 1 називається «Розрахунок бази для нарахування страхових внесків». Вона містить інформацію про виплати на користь фізичних осіб, які оподатковуються внесками і про страховий тариф з урахуванням надбавок і знижок (за період з січня по вересень 2018 року).

- У рядку 1 вказуються всі суми виплат співробітникам по трудовим, цивільно-правовими або авторськими договорами відповідно до ст. 20.1 закону № 125-ФЗ. Відомості заносяться наростаючим підсумком з початку звітного періоду (стовпець 2) і за кожен з трьох останніх звітних місяців, тобто в даному випадку - за липень-вересень 2018 р. (Стовпці 4-6). Аналогічно заповнюються дані в рядках 2 - 3, розглянуті нижче.

- Рядок 2 містить інформацію про суми виплат, що не обкладаються внесками (ст. 20.2 закону № 125-ФЗ). Це можуть бути посібники, матеріальна допомога, компенсація витрат на проїзд і т.п.

- Рядок 3 відображає базу для нарахування внесків і являє собою різницю між відповідними показниками рядків 1 і 2.

- У рядку 4 із загальної суми виділяються виплати на користь працюючих інвалідів.

- У рядку 5 вказується страховий тариф. Він визначається індивідуально, залежно від класу професійного ризику страхувальника.

- У рядках 6 і 7 міститься інформація про знижки та надбавки до страхового тарифу, які встановлюються відповідно до постанови Уряду РФ від 30.05.12 № 524.

- У рядку 8 міститься дата наказу територіального органу ФСС про встановлення надбавки до тарифу.

- У рядку 9 указується підсумковий тариф з урахуванням усіх знижок і надбавок. Всі дані по тарифам показуються у відсотках з двома знаками після коми.

Таблиця 2: розрахунки з ФСС за 9 місяців 2018 року

У таблиці 2 «Розрахунки по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань» відображаються відомості про розрахунки між страхувальником і підрозділом ФСС РФ.

- Рядок 1 містить поточну заборгованість страхувальника за внесками на початок звітного періоду, тобто на 01.01.2018. Вона повинна відповідати показнику рядка 19 таблиці 2 звіту за 2017 рік.

- Рядок 1.1 використовується для відображення заборгованості на початок періоду, якщо звіт заповнює правонаступник реорганізованого страхувальника або «головний» компанія по ліквідованій відокремленому підрозділу.

- Рядок 2 містить суми нарахованих внесків. Окремо показуються внески наростаючим підсумком з початку періоду і за три останніх місяці (липень - вересень) помісячно.

- Якщо за звітний період підрозділ ФСС проводило виїзні або камеральні перевірки страхувальника, то їх результати відображаються в наступних рядках:

- в рядку 3 - суми донарахованих внесків;

- в рядку 4 - суми не прийнятих до заліку витрат за минулі періоди.

- По рядку 5 зазначаються самостійно донараховані страхувальником внески за минулі періоди

- По рядку 6 показують суми відшкодування витрат страхувальника, отримані від відділення ФСС.

- По рядку 7 відображають суми, отримані від ФСС РФ в рамках повернення надміру сплачених або стягнених внесків.

- Рядок 8 містить контрольну суму показників рядків з 1 по 7.

- Рядки 9 - 11 відображають суму заборгованості за підрозділом ФСС РФ на кінець періоду - 30.09.2018, а саме:

- рядок 9 - загальну суму;

- рядок 10 - в т.ч. за рахунок перевищення витрат;

- рядок 11 - в т.ч. за рахунок переплати.

- Рядки 12 -14 відображають суму заборгованості за підрозділом ФСС РФ на початок періоду - 01.01.2018, а саме:

- рядок 12 - загальну суму, її показник повинен відповідати рядку 9 звіту за 2017 рік;

- рядок 13 - в т.ч. за рахунок перевищення витрат;

- рядок 14 - в т.ч. за рахунок переплати.

- Рядок 14.1 містить відомості про заборгованість за підрозділом фонду перед реорганізованим страхувальником або ліквідованим відокремленим підрозділом.

- У рядку 15 відображаються витрати підприємства, пов'язані зі страхуванням від нещасних випадків і професійних захворювань. Суми вказуються за весь звітний період та за липень-вересень помісячно.

- Рядок 16 містить відомості про фактично сплачені страхові внески. Вони також показуються за період цілому і помісячно за три останніх місяці. Інформація за липень-вересень повинна містити дати оплати та номера платіжних доручень.

- У рядку 17 відображається інформація про списаної заборгованості страхувальника (відповідно до ч. 1 ст. 26.10 Закону № 125-ФЗ або іншими федеральними нормативними актами).

- Рядок 18, аналогічно рядку 8, є контрольної. Вона містить суму показників рядків 12, 14.1, 15, 16, 17.

- У рядку 19 вказується заборгованість за страхувальником на кінець звітного періоду - 30.09.2018. При наявності недоїмки вона виділяється в рядку 20.

Таблиця 5: інформація про спеціальну оцінці

По рядку 1 таблиці 5 «Відомості про проведену спеціальної оцінці умов праці та медогляди» міститься інформація про проведену Спецоцінка умов праці (Соуто):

- У графі 3 вказується загальна кількість робочих місць страхувальника

- У графі 4 - кількість робочих місць, щодо яких проведена Соуто на початок 2018 року.

- У графах 5 і 6 з показника графи 4 вказується кількість оцінених робочих місць з шкідливими і небезпечними умовами праці (3 і 4 клас небезпеки).

Якщо на початок року не закінчився термін дії раніше проведеної атестації робочих місць (ст. 27 закону від 28.12.2013 № 426-ФЗ «Про Соуто»), то рядок 1 заповнюється за результатами атестації. Якщо ні Спецоцінка, ні атестація не проводилася, то в відповідних графах проставляються нулі.

По рядку 2 наводиться інформація про обов'язкових медоглядів працівників, які працюють у шкідливих та небезпечних умовах.

- У графі 7 вказується загальна кількість таких працівників, які підлягають медогляду, на початок року.

- У графі 8 відображається кількість працівників, фактично пройшли медогляди на початок року.

Відомості про медогляди заносяться відповідно до п. 42, 43 Порядку, затвердженого наказом Міністерства охорони здоров'я від 12.04.11 № 302Н.

Таблиця 1.1: інформація про позиковому персоналі

Таблиця 1.1 «Відомості, необхідні для обчислення внесків страхувальниками, зазначеними в п. 2.1 ст. 22 закону № 125-ФЗ »- перша з« необов'язкових »частин звіту. Її заповнюють тільки ті страхувальники, які тимчасово направляють своїх співробітників для роботи в іншої юридичної особи або ІП.

Кожен рядок таблиці відповідає одному підприємству (ІП), на яке спрямовані працівники

- Графи 2,3,4 містять відповідно номер в ФСС, ІПН і КВЕД приймає суб'єкта.

- У графі 5 вказується загальна чисельність тимчасово спрямованих працівників.

- Графи 6 - 13 містять базу для нарахування страхових внесків, тобто виплати на користь зазначених працівників. Суми показуються за весь звітний період та окремо - помісячно за липень-вересень. З кожного показника виділяється сума виплат на користь інвалідів.

- У графах 14 і 15 вказується розмір страхового тарифу приймає суб'єкта, без урахування і з урахуванням знижок (надбавок).

Таблиця 3: витрати на обов'язкове соціальне страхування

Цю частину звіту заповнюють ті страхувальники, які самостійно виробляють витрати по страхуванню від нещасних випадків і професійних захворювань.

У графах 3 і 4 наводиться відповідно кількість оплачених днів (там, де це може бути застосовано) і сума виплати. За рядками таблиці відображаються види витрат:

- За рядками 1 і 4 - допомоги по тимчасовій непрацездатності у зв'язку з нещасними випадками на виробництві та професійними захворюваннями.

- За рядками 2, 3, 5, 6 з рядків 1 і 4 виділяються виплати зовнішнім сумісникам і постраждалим в іншій організації.

- По рядку 7 вказуються витрати на оплату додаткової відпустки для санаторно-курортного лікування.

- По рядку 8 з рядка 7 виділяються витрати на відпускні працівникам, які постраждали в іншій організації

- У рядку 9 відображається фінансування запобіжних заходів зі скорочення травматизму і професійних захворювань відповідно до Правил, затверджених наказом Мінпраці від 10.12.12 № 580н.

- У рядку 10 підсумовуються всі види витрат. Вона являє собою суму рядків 1,4,7,9.

- У рядку 11 довідково відображаються суми нарахованих, але не виплачених на звітну дату посібників. Посібники, нараховані за останній місяць (вересень 2018 р.), Якщо по ним ще не закінчився термін виплати, до цього рядка не включаються.

Таблиця 4: сісленность постраждалих в зв'язку зі страховими випадками

Цю таблицю заповнюють тільки ті страхувальники, у яких у 2018 році відбувалися нещасні випадки на виробництві або були виявлені професійні захворювання.

- По рядку 1 заповнюються дані про загальну кількість нещасних випадків на підставі актів за формою Н-1 (постанова Мінпраці від 24.10.2002 № 73)

- По рядку 2 виділяються нещасні випадки зі смертельними наслідками.

- По рядку 3 відображаються відомості про зареєстровані випадки професійних захворювань (постанова Уряду РФ від 15.12.2000 № 967).

- За терміні 4 вказується загальна кількість постраждалих, тобто підсумовуються показники рядків 1 і 3.

- По рядку 5 виділяється кількість потерпілих за страховими випадками, що закінчився тільки тимчасовою непрацездатністю.

Нещасні випадки і професійні захворювання відносять до звітного періоду, виходячи з дати проведення експертизи з перевірки зазначених фактів.

можливі штрафи

Штрафи за порушення при здачі звіту 4-ФСС за 9 місяців 2018 року встановлено ст. 26.30 закону № 125-ФЗ.

Неподання звіту за 3 квартал 2018 року карається штрафом в розмірі 5% суми страхових внесків за останні три звітні місяці за кожен повний або неповний місяць прострочення. Мінімальна сума штрафу - 1000 рублів, максимальна - 30% від зазначеної суми внесків.

Також страхувальник може бути оштрафований за здачу звіту «на папері», якщо він зобов'язаний здавати форму в електронному вигляді. В даному випадку розмір штрафу складе 200 руб.

Крім того, на відповідальних посадових осіб може бути додатково накладено адміністративний штраф в розмірі від 300 до 500 руб. (Ст. 15.33 КоАП).

А ось правові підстави для блокування рахунків платника податків у контролюючих органів в даному випадку відсутні. Форма 4-ФСС не є податковою декларацією, тому положення п. 3 ст. 76 НК РФ на неї не поширюються. Ця позиція викладена в листі Мінфіну РФ від 21.04.2017 N 03-02-07 / 2/24123.

висновок

Звіт 4-ФСС за 9 місяців 2018 року містить у інформацію про нараховані та сплачені страхові внески «за травматизм», а також додаткові відомості, пов'язані з охороною праці на підприємстві. Обов'язковими для заповнення є титульний лист і таблиці 1,2,5. Решта розділів форми заповнюються при наявності даних. Формат представлення і порядок здачі залежить від чисельності застрахованих осіб. За порушення регламенту надання звіту передбачені штрафні санкції.

Хто повинен здавати звіт 4-ФСС

За підсумками кожного кварталу всі роботодавці повинні здавати в Фонд соціального страхування звіт за формою 4-ФСС. У ньому відображаються відомості по нарахованих і сплачених в звітному кварталі страхових внесках за працівників до ФСС.

Зверніть увагу, Починаючи з 1 січня 2017 року розрахунку 4-ФСС необхідно відображати тільки відомості по травматизму і профзахворювань (пов'язано це з передачею страхових внесків під контроль ФНС і введенням нового звітності).

Бланк звіту 4-ФСС у 2017 році

C 1-січня 2017 року діє новий бланк звіту 4-ФСС (скачати бланк).

Зразок заповнення в 2017 році

Зразок заповнення бланка за формою 4-ФСС ви можете подивитися на цій сторінці.

форма звітності

Починаючи з 2015 року, всі ІП та організації, у яких середньооблікова чисельність співробітників перевищує 25 осіб, зобов'язані здавати звіт 4-ФСС в електронній формі.

Відповідно ті роботодавці, у яких СЧП не перевищує 25 осіб, можуть звітувати в паперовій формі.

Терміни здачі форми 4-ФСС у 2017 році

У 2017 році термін здачі звітності до ФСС залежить від її форми:

- в паперовій - не пізніше 20-го числа першого місяця, наступного кварталу;

- в електронній - не пізніше 25-го числа першого місяця, наступного кварталу.

Примітка: Якщо день здачі випадає на вихідний або свято, то крайній термін подачі звіту переноситься на найближчий робочий день.

Крайні терміни здачі звіту за формою 4-ФСС у 2017 році

Штрафи за неподання звіту в ФСС

За несвоєчасну здачу звіту встановлено такі штрафні санкції:

- якщо розрахунок був зданий з затримкою, що не перевищує 180 календарних днів - штраф складе 5% від суми внесків за кожний повний і неповний місяць прострочення, але не більше 30% і не менш 100 рублів.

- якщо прострочення перевищила 180 календарних днів - штраф складе 30% від суми внесків, а починаючи з 181-го дня, штраф додатково збільшується на 10% за кожен місяць прострочення. У такій ситуації розмір максимального штрафу не обмежений, а мінімальний становить 1 000 рублів.

Крім цього за неподання Розрахунку 4-ФСС з посадових осіб організації можу стягнути штраф в розмірі від 300 до 500 рублів (стаття 15.33 КОАП РФ).

Куди здавати розрахунок 4-ФСС

Розрахунок 4-ФСС подається до територіального відділення Фонду:

- ІП за місцем свого проживання;

- ТОВ за місцем свого знаходження.

Примітка: Відокремлені підрозділи з окремим балансом і розрахунковим рахунком здають звітність за своїм місцезнаходженням.

Способи подачі 4-ФСС у 2017 році

Звіт за формою 4-ФСС можна подати двома способами:

Спосіб 1. У паперовій формі з додатком файлу звіту

Для цього необхідно роздрукувати звіт в 2-х примірниках, скинути його електронну версію на флешку (цифровий підпис в цьому випадку не потрібно) і віднести до відділення ФСС.

Співробітники фонду перенесуть до себе дані і віддадуть вам другий примірник звіту з позначкою про його отриманні.

Зверніть увагу, Таким способом можна здавати звіт, тільки якщо середньооблікова чисельність не перевищує 25 осіб.

Спосіб 2. В електронній формі з ЕЦП

ІП та організації, у яких середньооблікова чисельність співробітників перевищує 25 осіб, Зобов'язані здавати звітність до ФСС в електронному вигляді з електронно-цифровим підписом (ЕЦП).

Для оформлення ЕЦП необхідно укласти договір з одним з операторів ЕДО та повідомити про це своє відділення ФСС. Після цього ви зможете відправляти звіти за формою 4-ФСС через інтернет.

Процес використання даних сервісів, як правило, досить простий і інтуїтивно зрозумілий, в будь-якому випадку, ви завжди можете звернутися за консультацією до фахівця цієї компанії.

При відправці звіту через інтернет, ФСС відповідним листом висилає квитанцію про доставку відомостей (вона служить підтвердженням того що ви здали звіт). Після перевірки звіту - ви отримаєте протокол контролю з її результатами.

Основні правила заповнення форми 4-ФСС

- У верхній частині кожної сторінки вказується «Реєстраційний номер страхувальника» і «Код підпорядкованості» відповідно до виданого при реєстрації в ФСС повідомленням.

- Титульний лист і таблиці 1, 2, 5 є обов'язковими до заповнення, Тому їх необхідно заповнювати всім роботодавцям (навіть при відсутності діяльності).

- У кожен рядок вписується тільки один показник. При відсутності будь-яких показників ставиться прочерк. Якщо немає даних для таблиць 1.1, 3, 4 то вони не заповнюються і в ФСС не здаються.

- У звіті 4-ФСС не допускається виправлення помилок за допомогою коригувального кошти.

- В кінці кожної сторінки ставиться підпис і дата підписання звіту.

- Печатка ставиться тільки на титульному аркуші, де вказано М.П. (місце друку).

Інструкція щодо заповнення розрахунку 4-ФСС

Офіційну інструкцію щодо заповнення розрахунку 4-ФСС ви можете завантажити за цим посиланням.

Титульний лист

В полі " номер коригування»Ставиться:« 000 »(Якщо за податковий період (квартал) декларація здається перший раз),« 001 »(Якщо це перше виправлення),« 002 »(Якщо друге) і т.д.

Примітка: Уточнений розрахунок подається за формою, що діяла в тому періоді, за який виявлено помилки.

В полі " Звітний період (код)»Вказується код періоду, за який здається звіт:

- I квартал - 03;

- Півріччя - 06;

- 9 місяців - 09;

- Календарний рік - 12.

Кількість звернень страхувальника за виділенням необхідних коштів на виплату страхового відшкодування позначаються 01, 02 і так далі.

В полі " Календарний рік»Вказується рік за звітний період, якого подається Розрахунок (уточненого Розрахунку).

поле « Припинення діяльності»Заповнюється тільки в разі припинення діяльності у зв'язку ліквідацією організації або закриття ВП. У цьому випадку ставиться буква « Л».

далі вказується повне найменування організації відповідно до установчих документів. ІП заповнюють прізвище, ім'я, по батькові (повністю, без скорочень, відповідно до документа, що посвідчує особу).

В полі " ІПН»ІП та організації вказують ІПН, відповідно до отриманого свідченням про постановку на облік в податковому органі. У організацій ІПН складається з 10 цифр, тому при заповненні необхідно в 2-х перших осередках необхідно поставити нулі (наприклад, «001234567891»).

поле « КПП»ІП не заповнюють. Організації вказують КПП, який був отриманий в ИФНС за місцем знаходження організації (відокремленого підрозділу).

поле « Свідоцтво про Державну (ІН)». ІП та організації вказують свідоцтва про Державну реєстрацію (ІН), відповідно до отриманого свідоцтвом про державну реєстрацію. У організацій свідоцтва про Державну реєстрацію складається з 13 цифр, тому при заповненні в перших 2-х осередках необхідно поставити нулі (наприклад, «001234567891234»).

поле « Код за КВЕД». ІП та організації вказують код згідно з ЄДРПОУ видів економічної діяльності ОК 029-2014 (КДЕС Ред. 2). Новостворені організації - страхувальники по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань вказують код за даними органу державної реєстрації, а починаючи з другого року діяльності - код, підтверджений в установленому порядку в територіальних органах Фонду.

В полі " Номер контактного телефону»Вказується міський або мобільний номер телефону з кодом міста або оператора стільникового зв'язку. Не можна застосовувати знаки «тире» і «дужка» (наприклад, «+74950001122»).

У полях, відокремлених для вказівки адреси реєстрації:

- Організації вказують юридична адреса.

- ІП вказують адресу реєстрації за місцем проживання.

В полі " Чисельність середньооблікова чисельність працівників»:

- Організації вказують середньооблікову чисельність працівників.

- ІП вказують чисельність застрахованих фізосіб, яким проводилися виплати в рамках трудових відносин.

В інших осередках необхідно вказати кількість працюючих інвалідів та зайнятих на роботах з шкідливими і (або) небезпечними виробничими факторами.

В полі " Розрахунок представлений на»Вказується кількість сторінок, з яких складається звіт 4-ФСС (наприклад,« 006 »). Якщо до звіту додаються копії документів (наприклад, довіреність представника), то вказується їх кількість (в разі їх відсутності поставте прочерки).

блок « Достовірність і повнота відомостей»:

У першому полі необхідно вказати код особи, Що підтверджує достовірність і повноту відомостей в розрахунку: « 1 »(Страхувальник),« 2 »(Представник страхувальника) або« 3 »(Правонаступник).

Далі в залежності від того, хто підтверджує відомості, вказується прізвище, ім'я, по батькові керівника організації, індивідуального підприємця, представника або правонаступника (повністю, без скорочень, відповідно до документа, що посвідчує особу).

У полях «Підпис» і «Дата» проставляється підпис платника (правонаступника) або його представника та дата підписання Розрахунку (за наявності печатки - ставиться в поле М.П.).

Якщо декларацію здає представник, то необхідно вказати вид документа, що підтверджує його повноваження. У разі якщо представником юридичної особи є організація, то у відповідному полі необхідно вказати її найменування.

Загальні вимоги

Страхувальник, який має самостійні класифікаційні одиниці, виділені відповідно до наказу Міністерства охорони здоров'я і соціального розвитку РФ від 31 січня 2006 р представляє Розрахунок, складений в цілому по організації, і розділ II Розрахунку по кожному підрозділу страхувальника, що є самостійною класифікаційної одиницею.

Таблиця 1. «Розрахунок бази для нарахування страхових внесків»

Розділ «Розрахунок за нарахованими, сплачених страхових внесках на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань»

По рядку 1 відображаються виплати на користь працівників наростаючим підсумком відповідно за перший квартал, півріччя, 9 місяців поточного періоду і рік, в тому числі за останні три місяці звітного періоду (рядок 2) з розбивкою по місяцях (рядки 3 - 5).

По рядку 2 у відповідних графах відображаються суми, які не підлягають обкладенню страховими внесками відповідно до статті 20.2 Федерального закону від 24 липня 1998 N 125-ФЗ

У рядку 3 відбивається база для нарахування страхових внесків, яка визначається як різниця показників рядків (рядок 1 - рядок 2).

По рядку 4 у відповідних графах відображається сума виплат на користь працюючих інвалідів.

У рядку 5 відбивається розмір страхового тарифу, який встановлюється в залежності від класу професійного ризику, до якого належить страхувальник (відокремлений підрозділ).

По рядку 6 проставляється відсоток знижки до страхового тарифу, встановленої територіальним органом ФСС на поточний календарний рік відповідно до Правил встановлення страхувальникам знижок і надбавок до страхових тарифів на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань, затверджених постановою Уряду Російської Федерації від 30 травня 2012 р . N 524 «Про затвердження Правил встановлення страхувальникам знижок і надбавок до страхових тарифів на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань».

У рядку 7 проставляється відсоток надбавки до страхового тарифу, встановленої територіальним органом ФСС на поточний календарний рік відповідно до постанови Уряду Російської Федерації 30 травня 2012 р N 524.

По рядку 8 вказується дата наказу територіального органу ФСС про встановлення страхувальникові (відокремленому підрозділу) надбавки до страхового тарифу.

У рядку 9 вказується розмір страхового тарифу з урахуванням встановленої знижки або надбавки до страхового тарифу. Дані заповнюються з двома десятковими знаками після коми.

Таблиця 1.1. «Відомості, необхідні для обчислення страхових внесків страхувальниками, зазначеними в пункті 2.1 статті 22 Федерального закону від 24 липня 1998 N 125-ФЗ" »

Таблиця заповнюється страхувальниками, що направляють тимчасово своїх працівників за договором про надання праці працівників (персоналу) у випадках і на умовах, які встановлені Трудовим кодексом РФ.

Кількість заповнених рядків в таблиці повинна відповідати кількості юридичних осіб або ІП, куди страхувальник направляв тимчасово своїх працівників за договором про надання праці працівників (персоналу) у випадках і на умовах, які встановлені трудовим законодавством.

У графах 2, 3, 4 вказується реєстраційний номер в ФСС, ІПН і КВЕД приймаючої юридичної особи або ІП.

У графі 5 вказується загальна чисельність працівників, тимчасово спрямованих за договором для роботи у конкретної юридичної особи або ІП.

У графі 6 відображаються виплати на користь працівників, тимчасово спрямованих за договором, з яких нараховано страхові внески, наростаючим підсумком відповідно за 1 квартал, півріччя, 9 місяців поточного періоду і рік.

У графі 7 відображаються виплати на користь працюючих інвалідів, тимчасово спрямованих за договором, з яких нараховано страхові внески, наростаючим підсумком відповідно за 1 квартал, півріччя, 9 місяців поточного періоду і рік.

У графах 8, 10, 12 відображаються виплати на користь працівників, тимчасово спрямованих за договором, з яких нараховано страхові внески, щомісячний.

У графах 9, 11, 13 виплати на користь працюючих інвалідів, тимчасово спрямованих за договором, з яких нараховано страхові внески, щомісячний.

У графі 14 вказується розмір страхового тарифу, який встановлюється в залежності від класу професійного ризику, до якого належить приймає юридична особа або індивідуальний підприємець.

У графі 15 вказується розмір страхового тарифу приймаючої юридичної особи або індивідуального підприємця з урахуванням встановленої знижки або надбавки до страхового тарифу. Дані заповнюються з двома десятковими знаками після коми.

Таблиця 2. «Розрахунки по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань»

Таблиця заповнюється на основі записів бухгалтерського обліку страхувальника.

По рядку 1 відображається сума заборгованості за страховими внесками від нещасних випадків на виробництві та професійних захворювань, що утворилася у платника страхових внесків (страхувальника) на початок розрахункового періоду. Даний показник повинен дорівнювати показнику рядка 19 за попередній розрахунковий період, який протягом розрахункового періоду не змінюється

По рядку 2 відображається сума нарахованих страхових внесків на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань з початку розрахункового періоду відповідно до розміру встановленого страхового тарифу з урахуванням знижки (надбавки). Сума підрозділяється «на початок звітного періоду» і «за останні три місяці звітного періоду».

По рядку 3 відображається сума внесків, нарахована територіальним органом ФСС за актами виїзних перевірок.

По рядку 4 відображаються суми не прийнятих до заліку витрат територіальним органом ФСС за минулі розрахункові періоди за актами виїзних і камеральних перевірок.

По рядку 5 відображається сума страхових внесків, нарахована за минулі розрахункові періоди страхувальником, що підлягає сплаті до територіального органу ФСС.

По рядку 6 відображаються суми, отримані від територіального органу Фонду на банківський рахунок платника страхових внесків (страхувальника) у порядку відшкодування витрат, що перевищують суму нарахованих страхових внесків.

По рядку 7 відображаються суми, перераховані територіальним органом Фонду на банківський рахунок страхувальника як повернення надміру сплачених (стягнених) сум страхових внесків, залік суми надміру сплачених (стягнених) страхових внесків в рахунок погашення заборгованості по пені і штрафів, що підлягають стягненню.

рядок 8 - контрольна рядок, де вказується сума значень рядків з 1 по 7.

По рядку 9 показується сума заборгованості на кінець звітного (розрахункового) періоду на підставі даних бухгалтерського обліку платника страхових внесків (страхувальника):

- по рядку 10 відображається сума заборгованості за територіальним органом Фонду на кінець звітного (розрахункового) періоду, що утворилася за рахунок перевищення проведених витрат по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань над сумою страхових внесків, що підлягають перерахуванню до територіального органу Фонду.

- по рядку 11 відображається сума заборгованості за територіальним органом Фонду, що утворилася за рахунок надміру сплачених платником страхових внесків (страхувальником) сум страхових внесків на кінець звітного періоду.

По рядку 12 показується сума заборгованості на початок розрахункового періоду:

- по рядку 13 відображається сума заборгованості за територіальним органом Фонду на початок розрахункового періоду, що утворилася за рахунок перевищення витрат по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань над сумою страхових внесків, що підлягають перерахуванню до територіального органу Фонду, яка на протязі розрахункового періоду не змінюється (на підставі даних бухгалтерського обліку платника страхових внесків (страхувальника));

- по рядку 14 відображається сума заборгованості за територіальним органом Фонду, що утворилася за рахунок надміру сплачених платником страхових внесків (страхувальником) сум страхових внесків на початок розрахункового періоду.

Показник рядка 12 має дорівнювати показнику рядків 9 Розрахунку за попередній розрахунковий період.

По рядку 15 відображаються витрати по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань наростаючим підсумком з початку року з розбивкою «на початок звітного періоду» і «за останні три місяці звітного періоду».

По рядку 16 відображаються суми перерахованих страхових внесків платником страхових внесків (страхувальником) на особовий рахунок територіального органу Фонду, відкритий в органах Федерального казначейства, із зазначенням дати і номера платіжного доручення.

По рядку 17 відбивається списана сума заборгованості страхувальника відповідно до нормативних правових актів Російської Федерації, прийнятими щодо конкретних страхувальників або галузі, зі списання недоїмки, а також в разі прийняття судом акту, відповідно до якого страховик втрачає можливість стягнення недоїмки і заборгованості по пені у зв'язку з закінченням встановленого терміну їх стягнення, в тому числі винесення ним ухвали про відмову у відновленні пропущеного строку подання заяви до суду про стягнення недоїмки і заборгованості по пені.

рядок 18 - контрольна рядок, де показується сума значень рядків з 12, 15 - 17.

По рядку 19 відображається заборгованість за платником страхових внесків (страхувальником) на кінець звітного (розрахункового) періоду на підставі даних бухгалтерського обліку платника страхових внесків (страхувальника), в тому числі недоїмка (рядок 20).

Таблиця 3. «Витрати по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань»

За рядками 1, 4, 7 відображаються витрати, вироблені платником страхових внесків (страхувальником) відповідно до чинних нормативно-правовими актами з обов'язкового соціального страхування від нещасних випадків на виробництві та професійних захворювань, з них:

- по рядках 2, 5 - витрати, проведені страхувальником потерпілим, які працюють за зовнішнім сумісництвом;

- по рядках 3, 6, 8 - витрати, проведені страхувальником, які постраждали в іншій організації;

- по рядку 9 відображаються витрати, проведені страхувальником на фінансування запобіжних заходів зі скорочення виробничого травматизму і професійних захворювань. Дані витрати виробляються відповідно до Правил фінансового забезпечення запобіжних заходів зі скорочення виробничого травматизму і професійних захворювань працівників і санаторно-курортного лікування працівників, зайнятих на роботах з шкідливими і (або) небезпечними виробничими факторами, затвердженими наказом Міністерства праці та соціального захисту Російської Федерації від 10 грудня 2012 р N 580н.

Рядок 10 - контрольна рядок, Де показується сума значень рядків 1, 4, 7, 9.

По рядку 11 довідково відображається сума нарахованих і невиплачених допомог, за винятком сум допомог, нарахованих за останній місяць звітного періоду, щодо яких не пропущено встановлений законодавством Російської Федерації термін виплати допомоги.

У графі 3 показується кількість оплачених днів по тимчасовій непрацездатності у зв'язку з нещасним випадком на виробництві або професійним захворюванням (відпустки для санаторно-курортного лікування).

У графі 4 відображаються витрати наростаючим підсумком з початку року, зараховані в рахунок страхових внесків по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань.

Таблиця 4. «Чисельність потерпілих (застрахованих) у зв'язку зі страховими випадками в звітному періоді»

По рядку 1 дані заповнюються на підставі актів про нещасні випадки на виробництві за формою Н-1 (додаток N 1 до постанови Міністерства праці та соціального розвитку Російської Федерації від 24 жовтня 2002 N 73, з виділенням числа випадків зі смертельними наслідками (рядок 2).

По рядку 3 дані заповнюються на підставі актів про випадки професійних захворювань (додаток до Положення про розслідування та облік професійних захворювань, затвердженого постановою Кабінету Міністрів України від 15 грудня 2000 р N 967).

По рядку 4 відображається сума значень рядків 1, 3 з виділенням по рядку 5 числа постраждалих (застрахованих) за страховими випадками, що закінчився тільки тимчасовою непрацездатністю. Дані по рядку 5 заповнюються на підставі листків непрацездатності.

При заповненні рядків 1-3, Які заповнюються на підставі актів про нещасні випадки на виробництві за формою Н-1 і актів про випадки професійних захворювань, слід враховувати страхові випадки за звітний період за датою проведення експертизи з перевірки настання страхового випадку.

Таблиця 5. «Відомості про результати проведеної спеціальної оцінки умов праці та проведених обов'язкових попередніх та періодичних медичних оглядів працівників на початок року»

По рядку 1 в графі 3 вказуються дані про загальну кількість робочих місць роботодавця, що підлягають спеціальній оцінці умов праці, незалежно від того, проводилася чи не проводилась спеціальна оцінка умов праці.

По рядку 1 в графах 4-6 наводяться дані про кількість робочих місць, щодо яких проведена спеціальна оцінка умов праці, в тому числі віднесених до шкідливих і небезпечних умов праці, що містяться в звіті про проведення спеціальної оцінки умов праці; в разі, якщо спеціальна оцінка умов праці страхувальником не проводилась, то в графах 4 - 6 проставляється «0»

У разі, якщо термін дії результатів атестації робочих місць за умовами праці, проведеної відповідно до діяли до дня вступу в силу Федерального закону від 28 грудня 2013 р N 426-ФЗ «Про спеціальну оцінці умов праці» порядком, не закінчився, то по рядку 1 в графах 3 - 6 відповідно до статті 27 Федерального закону від 28 грудня 2013 р N 426-ФЗ зазначаються відомості на підставі даної атестації.

По рядку 2 в графах 7 - 8 наводяться дані про кількість працівників, зайнятих на роботах з шкідливими і (або) небезпечними виробничими факторами, що підлягають і які пройшли обов'язкові попередні та періодичні огляди.

Графи 7 - 8 заповнюються відповідно до відомостей, що містяться в заключних актах медичної комісії за результатами періодичних медичних оглядів (обстежень) працівників (пункт 42 Порядку проведення обов'язкових попередніх (при вступі на роботу) і періодичних медичних оглядів працівників, зайнятих на важких роботах і на роботах зі шкідливими і (або) небезпечними умовами праці, затвердженого наказом Міністерства охорони здоров'я і соціального розвитку Російської Федерації від 12 квітня 2011 N 302Н і відповідно до відомостей, що містяться у висновках за результатами попереднього медичного огляду, виданих працівникам, які пройшли зазначені огляди за попередній рік.

У графі 7 вказується загальна кількість працівників, зайнятих на роботах з шкідливими і (або) небезпечними виробничими факторами, що підлягають обов'язковим попереднім і періодичним оглядам.

У графі 8 вказується число працівників, зайнятих на роботах з шкідливими і (або) небезпечними виробничими факторами, які пройшли обов'язкові попередні та періодичні огляди.

При цьому слід враховувати результати проведення обов'язкових попередніх та періодичних медичних оглядів працівників станом на початок року, з огляду на, що згідно з пунктом 15 Порядку частота проведення періодичних медичних оглядів визначається типами шкідливих і (або) небезпечних виробничих факторів, що впливають на працівника, або видами виконуваних робіт .

Якщо діяльність не велася (нульовий звіт)

Звіт 4-ФСС подається в будь-якому випадку, Навіть якщо діяльність не велася і внески за працівників не нараховувалися. У такій ситуації необхідно здати розрахунок з Титульним листом і таблицями обов'язковими до заповнення (1, 2, 5).

Всі інші таблиці заповнюйте, тільки якщо у вас є показники, які в них необхідно відобразити. Якщо таких даних немає, то заповнювати таблиці і здавати їх в фонд не потрібно 4